L’article 150‑0 B ter du Code Général des Impôts (CGI) organise un report d’imposition des plus‑values réalisées lors de l’apport de titres à une société soumise à l’IS contrôlée par l’apporteur. Il s’agit du mécanisme appelé « apport‑cession » permettant de différer l’imposition de la plus‑value tant que certaines conditions sont respectées.

Ce mécanisme a été mis en place par le législateur dans un double objectif :

- Neutralité fiscale des restructurations : Le report d’imposition permet de réaliser des opérations d’apport sans imposition immédiate, afin de faciliter les réorganisations patrimoniales ou entrepreneuriales.

- Encouragement du réinvestissement économique : Le maintien du report en cas d’apport‑cession est conditionné à un réinvestissement substantiel dans l’économie réelle ou le capital‑investissement.

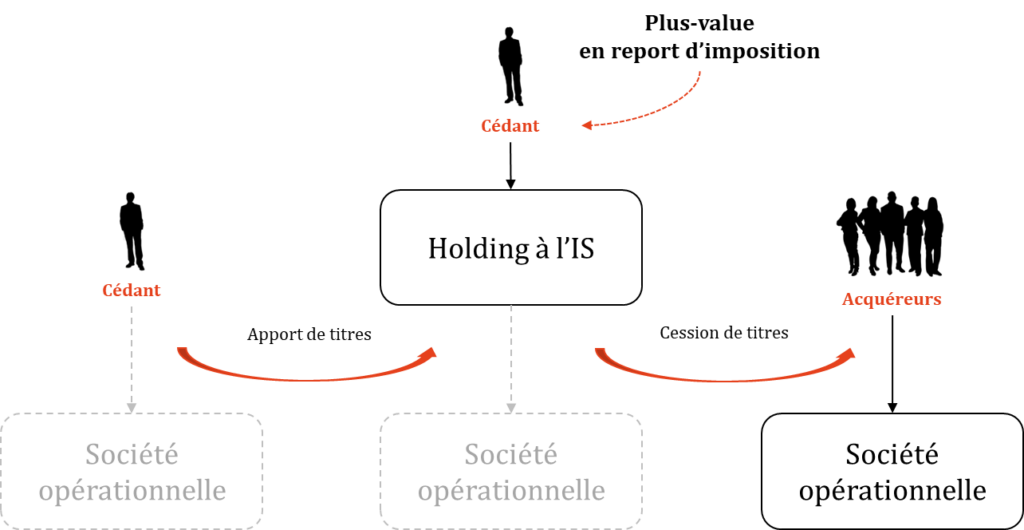

Pour le dirigeant d’entreprise souhaitant céder sa société afin de réinvestir dans une nouvelle activité, ce dispositif lui permet de réinvestir 100 % du prix de cession de ses titres, sans imposition personnelle immédiate sur la plus-value de cession. À défaut, cette plus-value pourrait être imposée jusqu’à 42,6 %, réduisant d’autant sa capacité de réinvestissement.

Concrètement, au lieu de céder directement les titres de sa société, le dirigeant a la possibilité d’apporter les titres de celle-ci à une société holding qu’il aura préalablement créé et ce sera sa société holding, nouvelle associée de la société cédée, qui procédera à l’opération de cession.

L’intérêt de cette opération réside dans le fait que, sous réserve du respect de certaines conditions, le dirigeant ne sera pas imposé sur la plus-value qu’il aura généré à l’occasion de l’apport de ses titres à sa société holding ; cette plus-value étant placée en « report d’imposition ».

La loi de finances pour 2026 a durci certaines contraintes nécessaires pour maintenir la plus-value en report d’imposition pesant sur le dirigeant ayant apporté ses titres.

Modifications des conditions de réinvestissement

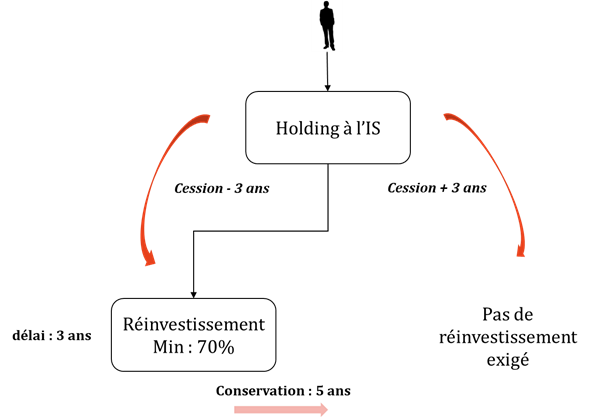

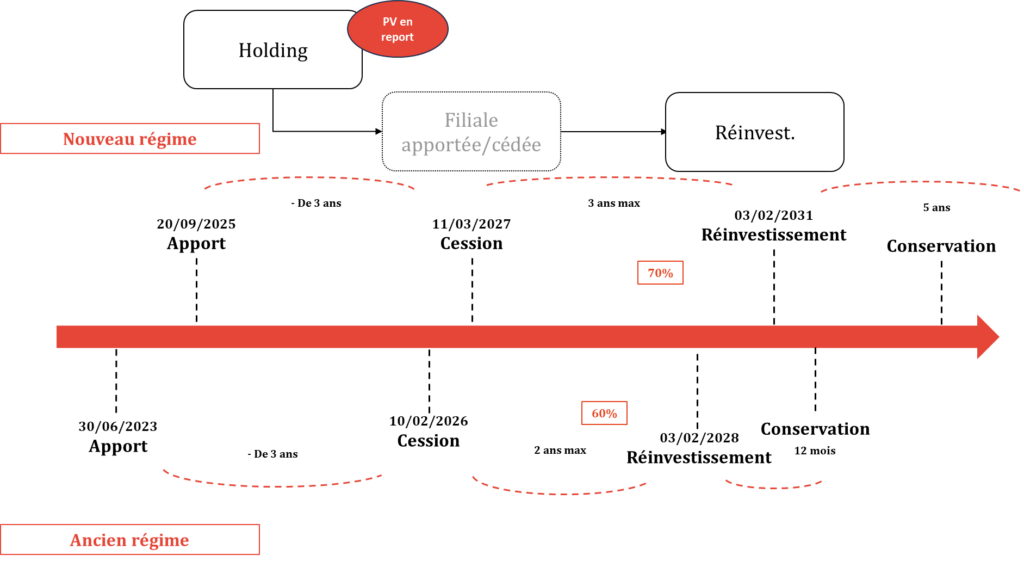

Lorsque le dirigeant procède à la cession de sa société via sa holding dans les trois ans de la réalisation de l’apport, s’il veut maintenir la plus-value initiale en report d’imposition, il doit prendre l’engagement de réinvestir une partie du prix de cession.

Il était notamment exigé qu’en cas de cession dans les trois ans de l’apport, la holding devait réinvestir au moins 60% du prix de cession dans les deux ans de la cession.

Désormais, le réinvestissement doit être réalisé à hauteur de 70% au moins du prix de cession (au lieu de 60%).

En contrepartie, le délai pour réinvestir ce montant minimum est allongé de 2 à 3 ans.

Enfin, alors que la doctrine administrative exigeait que le réinvestissement soit maintenu pendant au moins 12 mois, le texte de l’article 150-0 B ter du CGI exige désormais un maintien des investissements pendant au moins 5 ans.

Durcissement des conditions en cas de donation

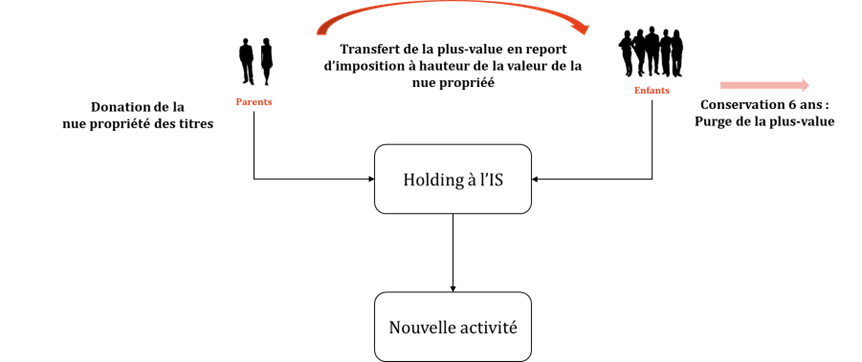

Par ailleurs, si le dirigeant ayant apporté ses titres à une société holding, donne ensuite les titres de la holding qu’il a reçu en contrepartie de l’apport (en pleine propriété ou en nue-propriété) à des donataires qui eux-mêmes contrôlent cette holding, la quote-part de plus-value en report d’imposition correspondant à la valeur des titres donnés est reportée sur les donataires qui doivent eux-mêmes conserver les titres reçus pour maintenir la plus-value en report d’imposition.

Le délai de conservation auquel s’engagent les donataires est porté de 5 à 6 ans (comme illustré ci-dessous) :

Durcissement des conditions en cas de réinvestissement via une structure de capital investissement

De même, lorsque la société holding ayant cédé les titres de la société apportée procédait au réinvestissement via une structure de capital-investissement, le délai de conservation des parts du fonds de capital-investissement était de 10 ans. Il est désormais porté à 11 ans.

Entrée en vigueur

Toutes ces modifications s’appliquent aux cessions de titres apportés réalisées à compter du 21 février 2026. En d’autres termes, elles s’appliquent rétroactivement aux apports réalisés auparavant mais pour lesquels le délai de 3 ans de détention par la société holding n’est pas encore expiré.

Aussi, la date de cession nécessitera en 2026 une attention particulière en ce qui concerne la gestion des délais subséquents illustrée ci-dessous :

{kind=link}