Alors que la période de déclaration de revenus bat son plein, il nous a semblé important de vous alerter sur un risque de complément exceptionnel d’imposition qu’il vous faudra anticiper.

Depuis qu’a été mis en place le prélèvement à la source, pour de nombreux contribuables, la déclaration de revenus consiste à confirmer les revenus dont l’administration fiscale a déjà eu connaissance et qui figurent dans votre déclaration préremplie.

A ce titre, les contribuables qui ont perçu, en 2025, des dividendes, des intérêts de placement ou intérêts de compte courant ont déjà réglé leur impôt sur le revenu dès lors que leur banquier, établissement payeur, ou leur entreprise ont effectué le prélèvement à la source correspondant au Prélèvement Forfaitaire Unique (PFU).

Ainsi, vous avez perçu de tels revenus, vous déjà réglé un montant de 30% d’impôt et prélèvements sociaux qui est censé vous avoir libéré de votre impôt annuel pour cette catégorie de revenus.

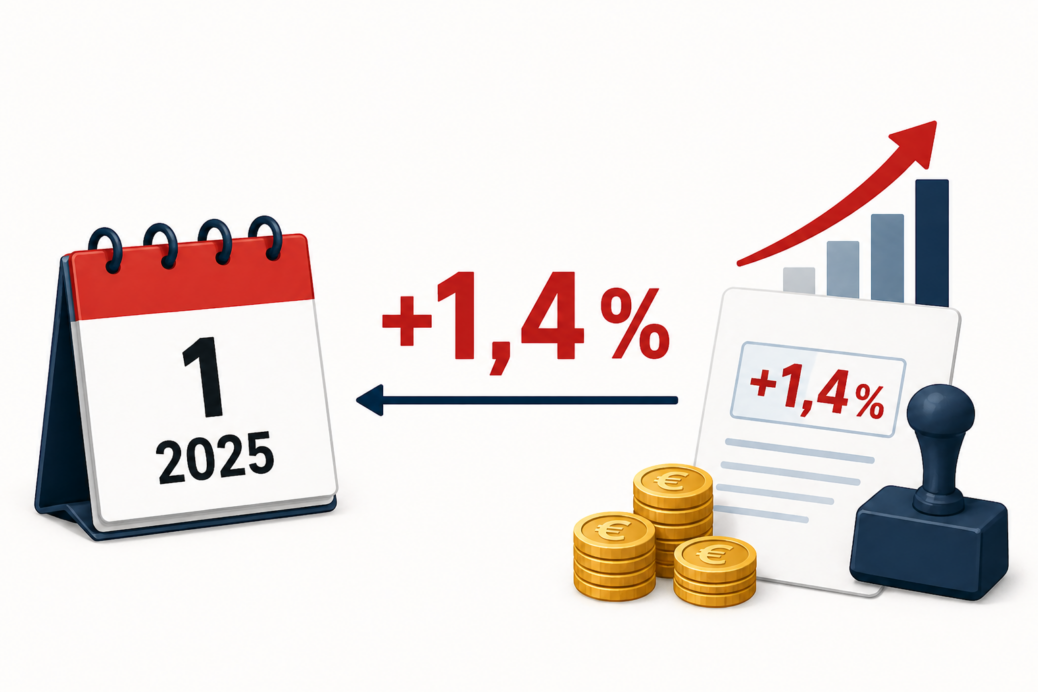

Toutefois, ainsi que nous vous en avions déjà informé via notre « Alerte Lintax du 22/12/2025 », la loi de financement pour la Sécurité Sociale pour 2026 a augmenté les prélèvements sociaux applicables à ces revenus en faisant passer le taux de PFU de 30% à 31,4%.

Cette augmentation de 1,4% concerne principalement :

- Les dividendes,

- Intérêts de placement (hors assurance-vie, PEL, CEL, PEP,

- Les plus-values mobilières.

Or, cette augmentation s’appliquant rétroactivement au revenus perçus à compter du 1er janvier 2025, lorsque vous recevrez votre avis d’imposition 2026, vous devrez vous attendre à un complément d’impôt de 1,4% du montant brut de vos revenus de capitaux mobiliers (visant principalement les intérêts et dividendes).

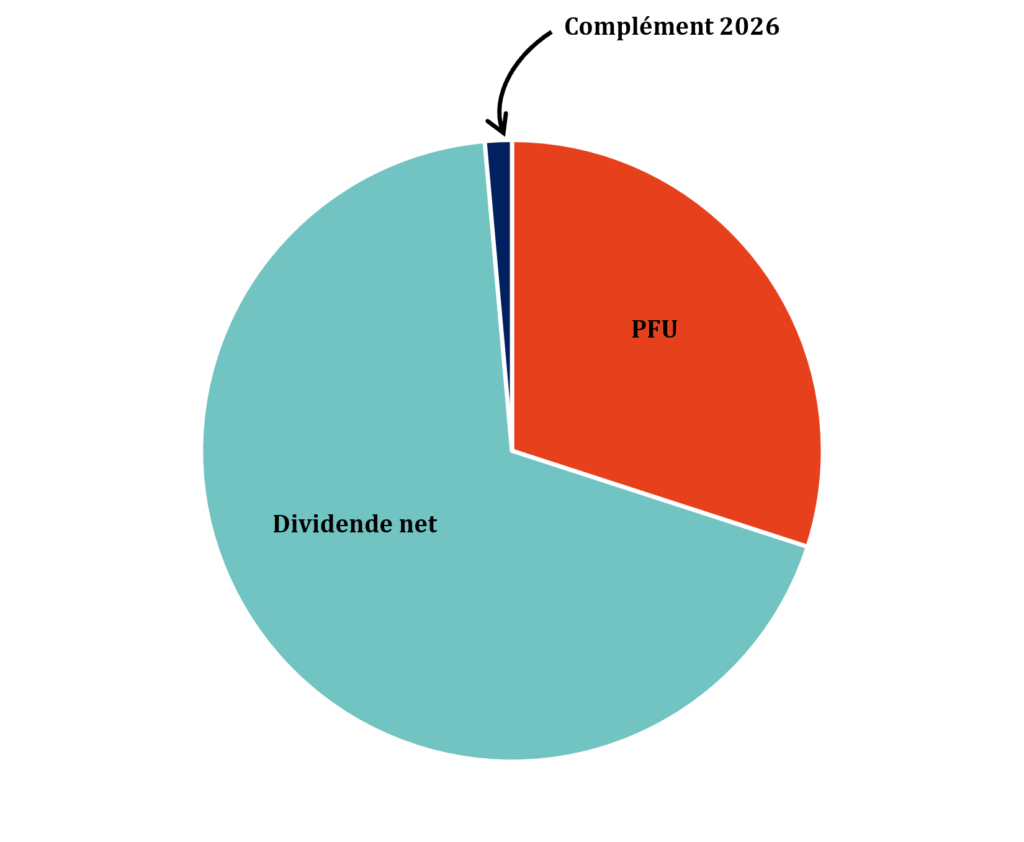

A titre d’exemple, si la société dans laquelle vous détenez des titres vous a versé un dividende brut de 50 000 € courant 2025, vous avez en réalité perçu un montant net de 35 000 € et votre établissement payeur a versé 30% de ce montant au Trésor Public ; soit 15 000 €[1].

Cette année, vous devrez exceptionnellement supporter un montant de prélèvements sociaux complémentaire de 700 € qui apparaîtra dans votre avis d’imposition 2026.

En revanche, le dividende que vous percevrez courant 2026 supportera d’ores et déjà un prélèvement de 31,4% et vous n’aurez plus de complément à provisionner au titre de votre avis d’imposition 2027.

[1] A l’exception des associés majoritaires de Sarl et Selarl qui ont un statut de « Travailleurs Non-Salariés » et qui sont assujettis à un régime social différent

{kind=link}